|

|

|

夫婦合わせた保障の内容を考える

夫婦合わせた保障の内容を考える

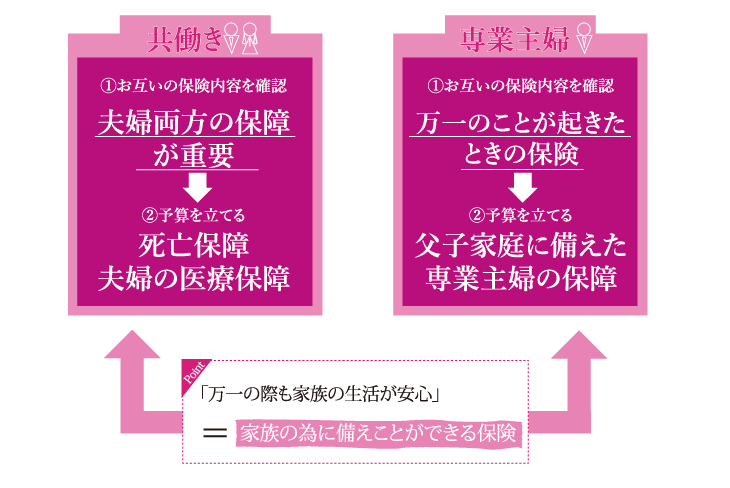

夫婦はお互いに自分たちの生活・家庭を守る責任があります。そのため、生命保険を考える際には、2人で相談

しながら考える事が必要です。夫婦合わせてどのような保障にしていくのか、お互いに万が一の事があった場合に 残された方が生活していけるように準備が必要です。まずは、夫婦でお互いの保険内容を確認しましょう。  無理のない範囲で予算を設定

無理のない範囲で予算を設定

予算をたてる際は、妻が出産育児の期間は働く事ができないということも考えたうえで、予算をたてましょう。

長期的に考えて損がでないようにするためには、無理のない範囲で予算を設定する事が大切です。  万が一の事があった場合に備える

万が一の事があった場合に備える

共働きの場合は、夫婦両方の保障が重要です。そのため、どちらか一方の保険を考える際にもお互いが現在加入している保険

を確認したうえで最適な保険を選んでいくのが大切です。どちらか一方に万一の事があった場合、残されたのが夫であっても 妻であっても生活に困ってしまう事が考えられるので、お互いがお互いの為を想い保険選びを行うことをオススメします。  老後のための保障を準備する

老後のための保障を準備する

死亡保障は家族のためのものと、自分の老後のためのものとを分けて準備しましょう。

また、子供がいるかどうかによって死亡保障の内容が変わってきます。  医療保険は区切りで一度見直す

医療保険は区切りで一度見直す

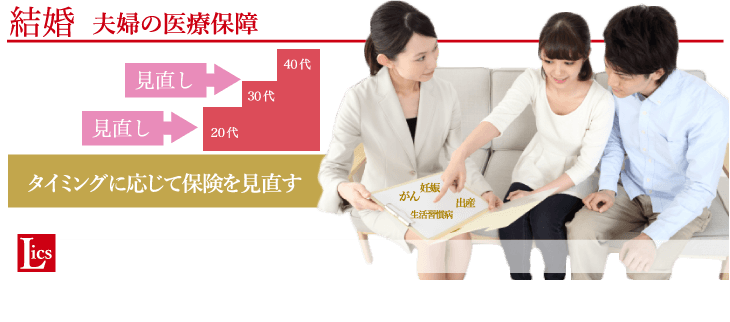

夫婦の医療保険は年齢に応じて備えましょう。20代と30代の区切りで一度見直す必要があります。理由は、30代以上に

なるとがんや生活習慣病の備えが必要となるケースが多いためです。妻は妊娠・出産に備えて医療保険に加入しましょう。  家庭を守れる保険を夫婦で検討する

家庭を守れる保険を夫婦で検討する

夫婦はお互いに自分たちの生活・家庭を守る責任があります。そのため、生命保険を考える際は、2人で相談しながら

考えることが必要です。夫婦合わせてどのような保障にしていくのか、お互いに万一の事があった場合に残された方が 生活していけるように準備が必要です。まずは、夫婦でお互いの保険内容を確認しましょう。  無理の無い範囲で予算立てする

無理の無い範囲で予算立てする

予算をたてる際は、家計の中からどのくらい保険に充てるのかを2人で話し合って決めましょう。

無理の無い範囲で予算を設定する事が大切です。  転職や退職、老後に備える

転職や退職、老後に備える

専業主婦にも死亡保障は必要です。なぜなら、妻に万一の事が起きた時に、夫が子育てのために転職や退職をした

という事例もあるからです。夫が残された場合、現在の仕事に加え、さらに家事や子育てをする必要が出てくるため、 万が一のときのために専業主婦にも保障があると安心でしょう。  医療保険や区切りで一度見直す

医療保険や区切りで一度見直す

夫婦の医療保険は年齢に応じて備えましょう。20代と30代の区切りで一度見直す必要があります。理由は、30代以上に

なるとがんや生活習慣病の備えが必要となるケースが多いためです。妻は妊娠・出産に備えて医療保険に加入しましょう。

|

|